Dans le cadre du respect de la loi du 30 juillet 2013 et de ses arrêtés royaux , notre bureau vous communique les informations suivantes :

INFORMATIONS SUR NOTRE BUREAU

- Maxel Finance s.a., Chaussée de Charleroi, 99B1370 Jodoigne

- N° entreprise : 0455.927.813

- Notre bureau est inscrit sous le numéro 024218 A-cB dans la catégorie des courtiers d’assurances dans le registre des intermédiaires d’assurances tenu par la FSMA dont le siège est situé Rue du Congrès 12-14 à 1000 Bruxelles et qui consultable sur le site www.fsma.be.

- Les modes de communication à utiliser entre le bureau et le client, y compris le cas échéant, pour ce qui concerne la souscription de contrats d’assurance sont le téléphone, le fax, et l’e-mail.

- La langue utilisée par notre bureau est le Français.

- Règlement extrajudiciaire des plaintes : Notre bureau fait de son mieux pour vous satisfaire. En cas de problème ou de question, nous nous tenons à votre disposition. Si vous aviez une plainte concernant notre prestation de service que nous n’avons pas pu régler ensemble, vous pouvez contacter le Service Ombudsman Assurances dont le siège est situé Square de Meeûs 35 à 1000 Bruxelles – Tél. 02/547.58.71 – Fax. 02/547.59.75 – info@ombudsman.as – www.ombudsman.as.

- Nos conditions générales de prestation de services d’intermédiation en assurances sont consultables ici.

INFORMATIONS RELATIVES AUX TYPES DE SERVICES ET DE CONTRAT QUE NOTRE BURAU PEUT PROPOSER

Notre bureau offre des services d’intermédiation en assurances. Ces services consistent à fournir des conseils sur des contrats d’assurance, à présenter ou à proposer des contrats d’assurance ou à réaliser d’autres travaux préparatoires à leur conclusion ou à les conclure, ou à contribuer à leur gestion et à leur exécution. Notre bureau exerce ses activités dans les branches suivantes:

- Maladie

- Crédit

- Caution

- Assurances sur la vie non liées à des fonds d’investissement à l’exception des assurances de nuptialité et de natalité

- Assurances de nuptialité et de natalité non liées à des fonds d’investissement

- Assurances sur la vie, assurances de nuptialité et de natalité liées à des fonds d’investissement

- Les opérations de capitalisation

- Gestion de fonds collectifs de retraite

- Les opérations dépendant de la durée de la vie humaine, définies ou prévues par la législation desassurances sociales, lorsqu’elles sont pratiquées ou gérées en conformité avec la législation d’un Etat membre par des entreprises d’assurances et à leur propre risque.

CONDITIONS GÉNÉRALES DE SERVICE

Nos prestations

L’activité de notre bureau consiste à fournir des conseils sur des contrats d’assurance, à présenter ou à proposer des contrats d’assurance ou à réaliser d’autres travaux préparatoires à leur conclusion ou à les conclure, ou à contribuer à leur gestion et à leur exécution. Pour ces prestations de services d’intermédiation en assurances, nous percevons une rémunération au sujet de laquelle vous trouverez toutes les informations sur notre site internet.

Règles de conduite

Notre bureau est tenu de respecter les règles de conduite « AssurMiFID » telles que déterminées dans la loi du 30 juillet 2013 visant à renforcer la protection des utilisateurs de produits et services financiers ainsi que les compétences de l’Autorité des services et marchés financiers, et portant dispositions diverses, l’arrêté royal du 21 février 2014 relatif aux modalités d’application au secteur des assurances des articles 27 à 28bis de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers et l’arrêté royal du 21 février 2014 relatif aux règles de conduite et aux règles relatives à la gestion des conflits d’intérêts, fixées en vertu de la loi, en ce qui concerne le secteur des assurances. Les informations concernant la manière dont notre bureau remplit ces règles de conduite (notamment la politique de notre bureau en matière de conflits d’intérêts) se trouvent sur notre site internet.

Information par le biais du site internet de notre bureau

Conformément aux dispositions légales, notre bureau fait usage de son site internet pour la communication à ses clients de certaines informations. L’utilisation d’un site web pour informer un client est considérée comme adaptée au contexte dans lequel sont conduites les affaires s’il est prouvé que ce client a un accès régulier à l’internet. La fourniture par le client d’une adresse email comme moyen de communication aux fins de la conduite de ses affaires avec notre bureau constitue une preuve de cet accès régulier.

Information correcte et complète

La qualité de nos prestations dépend de la qualité de l’information que vous nous communiquez. C’est la raison pour laquelle il est important que vous communiquiez à notre bureau des informations correctes et complètes tant avant la conclusion d’un contrat d’assurances qu’en cours de contrat. Si vous communiquez des informations incorrectes ou incomplètes, notre bureau ne peut être tenu pour responsable des conséquences qui en découleraient. Dans le cadre de nos prestations, vous recevrez de notre bureau différents documents. Il vous appartient de les lire avec attention, notre bureau se tenant à votre disposition pour toute explication ou remarque éventuelle. Dans tous les cas, il vous appartient de vérifier que les documents qui vous sont soumis sont conformes à vos exigences et besoins. Merci de vérifier que les documents transmis sont bien conformes et de nous signaler toute anomalie.

Traitement des plaintes

Notre bureau a comme objectif de satisfaire ses clients. En cas de problème ou de question, notre bureau se tient à votre disposition. Si vous aviez une plainte concernant notre prestation de service que nous n’avons pas pu régler de commun accord, vous pouvez contacter le Service Ombudsman Assurances dont le siège est situé Square de Meeûs 35 à 1000 Bruxelles – Tel 02/547.58.71 -Fax. 02/547.59.75 – info@ombudsman.as – www.ombudsman.as.

Confidentialité des données

Chaque partie, notre bureau et vous en qualité de client, s’engage à ne pas divulguer à des tiers les informations confidentielles concernant l’autre partie dont elle aurait eu connaissance dans lecadre de la présente collaboration à l’exception des informations qui doivent être communiquées à des tiers pour la bonne exécution du contrat (par exemple assureur, réassureur, expert, etc.) et des exceptions légales

Lutte contre le blanchiment de capitaux et le financement du terrorisme

Avec la volonté de participer à la lutte contre le blanchiment des capitaux et le financement du terrorisme et en application de la loi du 11 janvier 1993 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux et du financement du terrorisme, vous vous engagez à répondre aux questions que notre bureau est amené à vous poser dans ce cadre et à fournir les documents requis à la première demande.

Droit applicable

Les présentes conditions sont régies et interprétées conformément au droit belge.

Dans notre bibliothèque vous trouverez, classées par compagnie, les conditions générales des contrats et couvertures que notre bureau propose.

Des informations concernant la description de la nature et des risques liés aux assurances d’épargne et d’investissement sont disponibles sur les fiches info financière assurance-vie et en cliquant sur les liens ci-après :

RÉMUNERATION

Pour les services d’intermédiation en assurances prestés, notre bureau est rémunéré sous la forme de commissions. Notre bureau peut en outre percevoir une rémunération liée au portefeuille d’assurances auprès d’une entreprise d’assurances déterminée ou aux tâches effectuées pour son compte par notre bureau. Pour plus d’informations, veuillez contacter notre bureau.

POLITIQUE EN MATIÈRE DE CONFLITS D’INTÉRÊTS

1. CADRE GENERAL

1.1. L’arrêté royal du 21 février 2014 relatif “aux règles de conduite et aux règles relatives à la gestion des conflits d’intérêts, fixées en vertu de la loi, en ce qui concerne le secteur des assurances” prévoit notamment l’obligation pour les intermédiaires d’assurances d’établir, de mettre en œuvre et de garder opérationnelle une politique efficace de gestion des conflits d’intérêts qui doit être fixée par écrit.

1.2. Des conflits d’intérêts peuvent intervenir entre :

- l’intermédiaire d’assurances (personne physique ou morale en ce compris toute personne qui lui est liée comme notamment les administrateurs, les gérants, les personnes qui exercent un contrôle sur l’entreprise, les salariés impliqués dans la prestation de services d’intermédiation en assurances et les sous-agents – ci-après “les personnes liées) et les clients,

- les clients entre eux.

1.3. Sur base de ce qui précède et des spécificités de nos activités, notre bureau a élaboré une politique de gestion en matière de conflits d’intérêts dont le contenu est repris dans le présent document. Une version résumée de cette politique est disponible sur le site internet de notre bureau.

2. IDENTIFICATION DES CAS DE CONFLITS D’INTERÊTS POTENTIELS ET POLITIQUE DE GESTION DE NOTRE BUREAU

Tenant compte des caractéristiques de notre bureau, une cartographie des cas de conflits d’intérêts potentiels a été élaborée. La politique de gestion ainsi que les mesures concrètes de mise en œuvre sont reprises au regard des différents types de conflits d’intérêts potentiels évoqués.

CONFLITS D’INTERÊTS DE TYPE A L’intermédiaire d’assurances est susceptible de réaliser un gain financier ou d’éviter une perte financière aux dépens du client | ||||

| Exemples | Politique de gestion | Mise en œuvre | ||

| Placement ou déplacement d’une affaire auprès d’une entreprise d’assurances en fonction de la commission | Politique en matière de commissionnement qui tient compte de l’intérêt du client (rapport garantie/prime) |

| ||

CONFLITS D’INTERÊTS DE TYPE B L’intermédiaire d’assurances a un intérêt dans le résultat d’un service d’intermédiation en assurances fourni au client ou d’une transaction réalisée pour le compte de celui-ci qui est différent de l’intérêt du client dans ce résultat | ||||

| Exemples | Politique de gestion | Mise en œuvre | ||

Commission en fonction :

| Politique en matière de commissionnement qui tient compte de l’intérêt du client (rapport garantie/prime) |

| ||

Participation, directe ou indirecte, supérieure à 10 % des droits de vote ou du capital :

| Communication au client | Mention dans la fiche – devoir d’info | ||

CONFLITS D’INTERÊTS DE TYPE C L’intermédiaire d’assurances est incité, pour des raisons financières ou autres, à privilégier les intérêts d’un autre client ou groupe de clients par rapport à ceux du client concerné | ||||

| Exemples | Politique de gestion | Mise en œuvre | ||

| Meilleures prestations de service en faveur de certains clients | Application des principes de conduite éthique : agir d’une manière honnête, équitable et professionnelle qui sert au mieux les intérêts du client |

| ||

| Sinistre entre deux clients du bureau | Confidentialité des informations – Mesures limitant les échanges d’informations entre gestionnaires – Politique de communication adaptée |

| ||

CONFLITS D’INTERÊTS DE TYPE D L’intermédiaire d’assurances a la même activité professionnelle que le client | ||||

| Exemples | Politique de gestion | Mise en œuvre | ||

| Exercer la même profession que le client | Application des principes de conduite éthique : agir d’une manière honnête, équitable et professionnelle qui sert au mieux les intérêts du client |

| ||

CONFLITS D’INTERÊTS DE TYPE E L’intermédiaire d’assurances reçoit d’une personne autre que le client un avantage en relation avec le service d’intermédiation en assurances fourni au client, sous la forme d’argent, de biens ou de services, autre que la commission ou les frais normalement pratiqués pour ce service | ||||

| Exemples | Politique de gestion | Mise en œuvre | ||

| Avantages autres que ceux mentionnés sous les conflits d’intérêts de type A et B | Application des principes de conduite éthique : agir d’une manière honnête, équitable et professionnelle qui sert au mieux les intérêts du client |

| ||

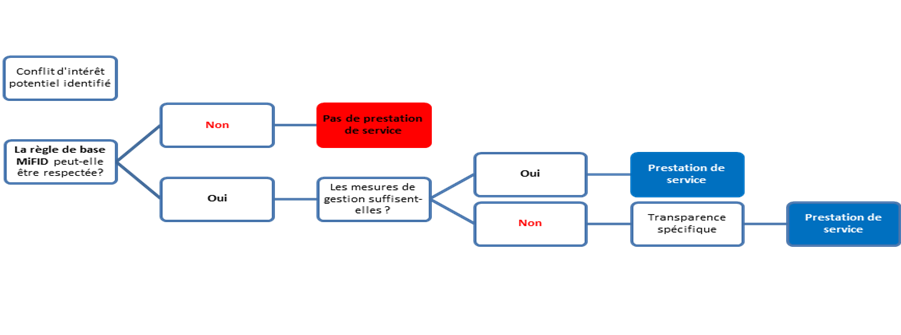

3. POLITIQUE DE GESTION EN MATIERE DE CONFLITS D’INTERÊTS

Notre bureau suit la procédure suivante en matière de conflist d’intérêts:

4. INFORMATION AU CLIENT

Lorsque les dispositions organisationnelles ou administratives prises par notre bureau pour gérer les conflits d’intérêts ne suffisent pas à garantir, avec une certitude raisonnable, que le risque de porter atteinte aux intérêts du client sera évité, notre bureau informera ceux-ci par écrit ou sur tout autre support durable, avant d’agir en leur nom, de la nature générale et/ou de la source de ces conflits d’intérêts. Le choix final du suivi réservé à la situation qui est à la base du conflit d’intérêt concerné appartient au client.

Si un conflit d’intérêt spécifique ne peut être résolu, notre bureau se réserve le droit de refuser la demande du client concerné et ce, dans le seul but de protéger ses intérêts.

5. SUIVI DE LA POLITIQUE DE GESTION EN MATIERE DE CONFLITS D’INTERÊTS

Conformément à la réglementation, notre bureau tient et actualise régulièrement un registre des conflits d’intérêts qui surviennent et qui comportent un risque sensible d’atteinte aux intérêts d’un ou de plusieurs clients. La mention de conflits d’intérêts dans le registre peut conduire à actualiser la liste des conflits d’intérêts potentiels et vice et versa.

Si cela s’avère nécessaire, notre bureau actualise/modifie sa politique de gestion en matière de conflits d’intérêts.

Les personnes liées à notre bureau sont tenues de respecter les instructions internes relatives à la politique en matière de conflits d’intérêts.

6. LES DONNÉES RELATIVES À NOTRE SERVICE

Le recouvrement des dommages causés par le non-respect par notre bureau d’une obligation contractuelle dans les limites légales ne peut faire l’objet que d’une action en responsabilité contractuelle à l’encontre de notre bureau et non d’une action en responsabilité extracontractuelle à l’encontre du bureau et de ses auxiliaires (administrateurs, employés, société de gestion, autres auxiliaires tels que les sous-agents), même si le fait générateur du dommage constitue également un fait illicite.

RÈGLEMENT DES PLAINTES

Notre bureau fait de son mieux pour vous satisfaire. En cas de problème ou de question, nous nous tenons à votre disposition. Si vous aviez une plainte concernant notre prestation de service que nous n’avons pas pu régler ensemble, vous pouvez contacter le Service Ombudsman Assurances dont le siège est situé Square de Meeûs 35 à 1000 Bruxelles – Tél. 02/547.58.71 – Fax. 02/547.59.75 – info@ombudsman.as – www.ombudsman.as.